簿記上の取引要素を理解する

取引の7要素

簿記上の取引には、どちらかが増えてどちらかが減る。あるいは、その逆、さらには、どちらも増える、どちらも減るといった取引の要素が全部で16通り存在する。

例えば、持っている備品を販売したとする。そうすると、備品という資産が減少するが売却代金である現金が手元に入ってくるため現金という資産が増えるといった具合である。

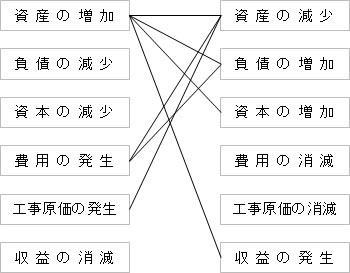

上記のような要素を図にすると以下のようになる。

要素がいっぱいあるが4級では以下の要素を覚えておくだけで十分であると考える。

(1)資産の増加 ― 資産の減少

EX:出題の仕方として、「当座預金から現金を引き出した」といった形式で出題される。

「当座預金」という資産が、引き出したために「資産の減少」したこととなり、反面、引き出してきた「現金」は手許の資金として増加したわけだから「資産の増加」となる。このような取引が「資産の増加」―「資産の減少」という。

(2)資産の減少 ― 負債の増加

EX:出題の仕方として、「銀行から借入を行い、当座預金に振り込まれた」といった形式で出題される。

銀行からお金を借りたということは、借入という負債が増加したことになり「負債の増加」になり、その借入が当座預金に振り込まれたことで預金残高が増えるので「資産の増加」となる。このような取引が「資産の増加」―「負債の増加」という。

(3)資産の増加 ― 資本の増加

EX:出題の仕方として、「現金○○円を元手として事業を始めた」といった形式で出題される。

一般的には会社の開始仕訳であり、最初に一回行うものですが、まれに、「追加元入」といったキーワードで上記の取引があるので注意が必要だ。個人のお金を事業という会社に拠出するわけですので、その会社側から見れば、株主という人から、資本金として現金をいただいたことになるので、現金という「資産が増加」し、資本金という「資本が増加」したことになる。このような取引が「資産の増加」―「資本の増加」という。

(4)資産の増加 ― 収益の発生

EX:出題の仕方としては、「工事代金○○円が当座に振り込まれた」といった形式で出題される。

当座という。資産が増えますので「資産の増加」となり、完成工事が計上されますので「収益の増加」したこととなる。このような取引が「資産の増加」―「収益の増加」という。

(5)費用の発生 ― 資産の減少

EX:出題の仕方としては、「事務所用の文房具○○円を小切手を振り出して支払った」といった形式で出題される。

文房具は、事務用消耗品費という費用なので「費用の増加」となり、小切手を振り出すとは、当座預金の減少になるので「資産の減少」となります。このような取引が「費用の増加」―「資産の減少」といいます。

(6)費用の発生 ― 負債の増加

EX:出題の仕方としては、「銀行から100円借り入れ、利息5円を差し引かれ残額が当座預金に入った」といった形式で出題されます。

これは初めての人にはちょっと厄介です。振替仕訳といわれるもので、実際は現金の授受が行われていないが取引が存在する場合に用いられるのですが、その前に、すべて預金を通して行われたと仮定してみましょう。

1.先ず、借入金100円をそのまま借りたと仮定します。そうしますと、100円の資産が増加し、100円の負債が増加したこととなります。

2.次に、利息5円を支払ったとします。そうしますと、支払利息5円という費用が発生し、5円を支出しますので当座預金という資産が減少したことになります。

これでも、問題はありません。結果は同じ数字になります。

しかし、実際は当座預金には95円しか入金されないわけですので、次のような考え方も出てきます。

1.借入金のうち、95円が入金されましたので、95円の当座預金の増加(資産の増加)と95円の借入(負債の増加)を認識します。

2.支払利息5円がとられていますので、費用の増加として5円を認識し、併せて、この5円は支払わなければいけない借入金の一部ですので、負債の増加として認識することとなります。このような取引が「費用の増加」―「負債の増加」といいます。

(7)工事原価の発生 ― 資産の減少

EX:出題の仕方としては、「現場作業員の賃金○○円を現金で支払った」という形式で出題されます。

工事原価の支払いは、キーワードとして「現場」という言葉が用いられますので、この場合は「工事原価の発生」として認識します。当然、支払は現金や小切手となりますので、「資産の減少」となるわけです。このような取引が「工事原価の発生」―「資産の減少」といいます。

上記要素を理解するためには、資産・負債・資本・費用・原価・収益の発生(増加)、消滅(減少)が左側(借方)か、右側(貸方)かをしっかりと認識しておく必要がある。

資産・負債・資本・費用・原価・収益の発生消滅はこちらのサイトでしっかりと身に着けてください。

上記取引要素の演習は、こちらのサイトで学習してください。ポイントは繰り返しです。